「40代向け終活の専門家」の飯塚浩司です。ご覧頂きありがとうございます

2019年に金融庁の金融審議会が「老後の30年間で約2,000万円が不足する」と発表して話題になった老後2000万円問題という言葉を覚えてらっしゃる人は多いでしょう

「老後2000万円問題」が話題になって以来、年金制度の改定や雇用機会の延長など、40代がいずれ迎えるであろう老後の不安を煽るような言葉をよく目にします

少子高齢化で「年金制度は破綻する!」 と言った乱暴な意見も散見されますが 、破綻はしないにしろ制度疲労を起こしていることはあきらかなので、なにかしらの対応は今後必要になってくると考えておいた方が良いでしょう

保険に入るにしても、長く働く決意をするにしても、まずはザックリとでも自分の老後にどれくらいのお金がかかるのかを把握するべきでしょう

また、現在高齢世帯の7割が受け取っている年金に現在の40代もお世話になると思いますので、こちらの方もザックリどんなもので、どの程度もらえそうなのかを考えることが大事かと思いましたので、簡単にまとめさせていただきます

老後2,000万円問題の根拠

老後にどれくらいのお金がかかるかについて冒頭の「老後2000万円問題」から

試算の前提

- 夫が65歳以上、妻が60歳の夫婦のみの無職世帯

- 夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である

- 総務省の家計調査(2017年)における高齢夫婦無職世帯の平均から算出

【金融審議会の試算】

平均的な実収入209,198円-消費支出と非消費支出の合計263718円=△54,520円

△54,520円×12カ月×30年≒20,000,000円

ちなみに、2020年の家計調査を基に同じ計算をすると、30年間で55万円しか不足しないという結果になるようで試算の前提をどうするかで数字は変わります

しかしながら、上の計算式の

収入-消費支出×生存年数

であなたに必要な老後資金を知ることはできますから、あなたの場合はどうなのかををまずは考えると良いでしょう

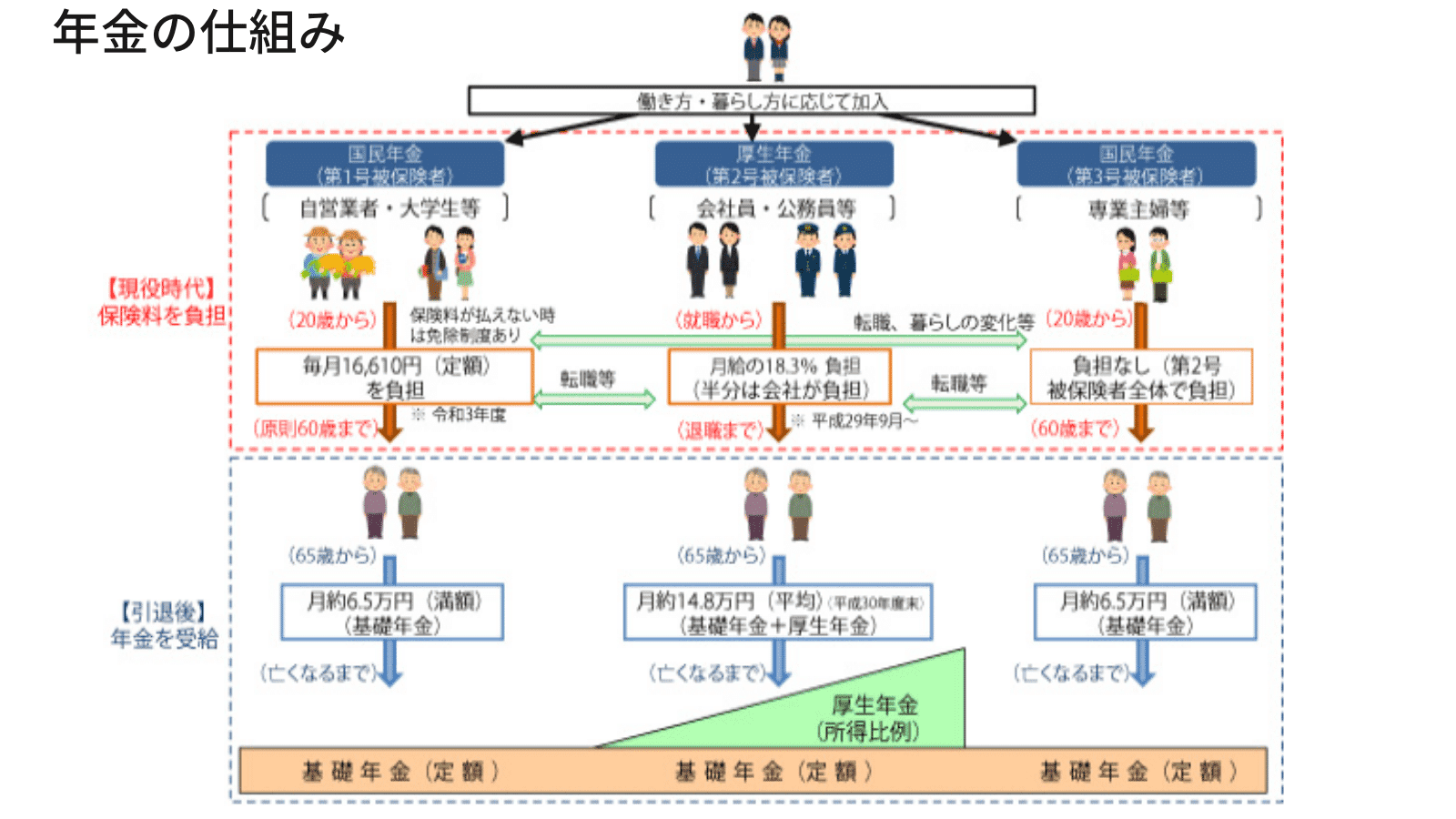

年金の制度をざっくりと

自分の老後に必要なお金を考える上で重要な役割を持つであろう年金についてですが、ざっくりとベースの国民年金の上に会社員は厚生年金のボーナスがあると捉えて頂いて、以下の感じで考えて頂くといいでしょう

【年金の参考】

【老齢基礎年金】 2万円×保険料支払い年数 ⇒長く加入するほど、年金が増える

※年金受給に必要な年数10年、最長40年間

【老齢厚生年金】 年収×0.55%×厚生年金加入年数 ⇒給料が高いほど、年金が増える

※年収上限あり(標準報酬月額 65万円 標準賞与額150万円×3回)

上記の計算式の他、年に1回「ねんきん定期便」なるハガキが送られてきてるはずなので、そのまま捨てたり未開封のまましまい込んだりせずにきちんと見てみると将来の年金額がざっくりとわかります

まずはざっくりと把握した上で不足がありそうなら対策として、付加年金や国民年金基金に加入したりNISAやIDeCoで運用したり、保険で備えたり長く働いたりと、たくさんある選択肢の中から自分に合った方法で老後に備えることを考えましょう

…もう少し詳しく知りたい方は、厚生労働省のHPをご覧ください

年金の制度は変わって当たり前

老後に必要なお金も年金も「ざっくり」把握する程度で充分だと思います

なぜなら40代の皆さんが65歳になる頃には年金制度も雇用を含めたライフスタイルも変わってそうだからです

現在の社会インフラや社会保障の制度は1950年~1960年頃に整備されたものです

少子高齢化という社会背景の変化が年金制度にも大きな影響を与えています

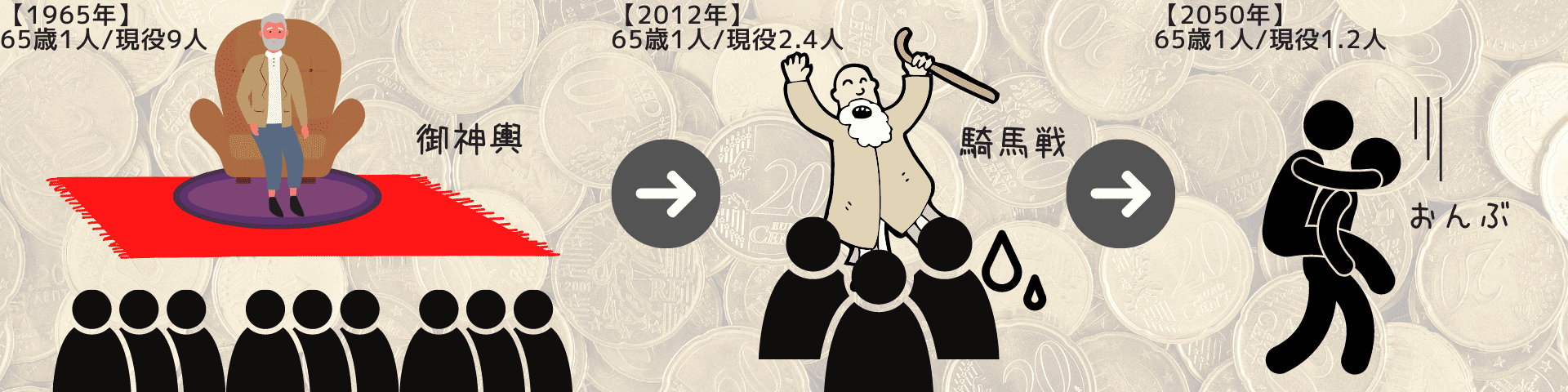

年金は賦課方式という方法で運用されていて、現役世代が治める保険料で受給者を支えています

制度開始の1960年頃は10人で1人を支えている計算でしたが、時代と共に3人に1人になり、2050年には現役1人が高齢者1人を支えるようになると言われています

なので、今のままの制度が団塊ジュニアと言われる人口の多い40代が高齢者を迎える時まで、同じである方が難しいと私は思っています

だから老後に必要なお金も年金も「ざっくり」で充分なんです

年金制度は存続が難しいから今の前提で未来の試算をするのは無駄!

みたいなことを言われる方もいますが、 年金制度自体が破綻しているということはないと私は考えています

なぜなら、現在の年金制度は同じ水準の給付をすることよりも、年金制度を存続させることに重きを置いているからです

保険料は国内のインフレ率を上回る実績で運用されていますし、マクロ経済スライドで少子高齢化の進行度合いに合わせて年金額を調整する仕組みなどで、年金制度が破綻しないように頑張ってくれています

雇用期間延長は長く働いていてもらうことで年金の保険料を徴収できる対象を拡大させる策ですし、ここ数年で改定が進んでいる NISA や ideco と言った私的年金の拡充 も年金制度を存続させるための策になります

まとめ ~やっぱり終活~

年金制度自体が破綻する可能性は少ないと申し上げましたが、40代の皆さんが年金の受給を開始する頃には支給額や支給のための条件は今より厳しくなっていると考えた方が無難ではあるでしょう

人生の終わりを平均寿命の85歳程度と考えて

年金受給後の生活をどうしたいのか?そのためには何が必要で今何をするべきなのか?

ゴールからの逆算と現状把握には終活、特にエンディングノートが役に立ちます

残りの人生をどう過ごしていくかを考える時に、年金も大事な要素の1つになるものだと思います

受給を受ける齢になって初めて年金額を知り「こんなはずじゃなかった」などと思わないように最低限の知識は備えておいた方がいいように思います