40代向け終活の専門家、飯塚浩司です。ご覧いただきありがとうございます。

40代の方が未来に備えることを考えた時に、当然お金の話は避けて通れないと思います。保険は貯蓄で賄えない突発的な支出が発生した際の強い味方ではありますが、同時に生涯で1番目とか3番目とか言われる高い買い物だったりもします。

…ライバルは「家」・「車」・「通信費」

ライフステージごとに保険で補いたくなる保証も変わってきます。

なのに

「なんかの時に保険のおばちゃんに言われるがまま入って、そのまま」

という人も少なくないと思います

20代の時と40代とでは当然備えるべき補償は変わってきますので、今日は保険についてざっくりお話しさせていただきたいと思います

・・・私はファイナンシャルプランナーの資格を持ってはいますが、保険を販売したことは無いのであくまでザックリです

保険の種類

保険と言っても何を保証するかに従っていろんなカテゴリーの保険が存在しています

◇保険種類

- 【死亡保険】人間の生存または死亡による損失を保障することを目的とする保険

- 【医療保険】医療機関の受診により発生した医療費について、1部又は全部の給付を受ける保険

- 【疾病保険】生活習慣病(ガンなど)の特定疾病になった場合に給付される保険

- 【傷害保険】外部の原因によって肉体に傷害を受けた時、一定金額がもらえる

- 【介護保険】介護が必要になった場合に備え、公的な年金に加えて自分で準備しておく保険

- 【生存保険】被保険者が満期まで生存していた場合、決められていた保険金が支払われる保険

- 【年金保険】老後の生活費の不足分や、長生きした場合の経済的リスクに備えるための保険

- 【共済】 営利目的でないため、掛け金(保険料)が安く割戻金(配当金)がある

「財形貯蓄積立保険」や「個人年金保険」などのも保険です。その他、損害保険など生活の中で必要な備えの数とほぼ同じだけ保険はあります。

さらに保証の対象だけでなく、保証の期間や保険料の払込方法によっても分類があります

◇保険加入タイプ

- 【定期保険】決まった期間の保障を得る

- 家族がいるなど、「今」大きな保障が必要になる可能性がある人向き

※更新毎に保険料が高額になります。高齢加入だと終身保険の3倍以上になることも‼

- 家族がいるなど、「今」大きな保障が必要になる可能性がある人向き

- 【定額保険】掛け金は一緒で、保障が減っていく

- 「今」が1番大きな保障が必要でだんだん必要になる保証が減っていく人向き

※更新で保険金額が逓減。最後は保障が無くなります。

- 「今」が1番大きな保障が必要でだんだん必要になる保証が減っていく人向き

- 【終身保険】掛け金は一緒で、一生涯の保障を得られる

- 生涯にかけて一定の保障をかけておきたい人向き

※高齢になり、終身タイプに変える方が多いですが、保険料が高額になります

- 生涯にかけて一定の保障をかけておきたい人向き

保険は保証の対象と期間で分けられますが、これ結構ごっちゃになります(私だけ?)

世代別に必要な保険

さて、「じゃあ40代はどんな保険に入ったらいいの?」という話になりますが、これは貯蓄や公的年金などの予想支給額、家族構成などによってかなり違ってきます。

「実は40代あたりが保険を提案するのが一番難しい」などとファイナンシャルプランナー向けの本なんかにも書かれているくらいです。

なので、かなりざっくりですが比較イメージがしやすいよう、世代別で重要視される保証の話をさせていただこうと思います

20代

20代はまだ「我が身一つ」の方が多いと思うので、葬儀代程度の死亡保障があればいいと言われています。

基本的には一人で生計を立てていかなければいけないと思うので、長期の病気やうつ病などで働けなくなるリスクを考えて、就業不能保険なども考えておいてもいいかもしれません。

結婚を考えるようになったら上記に加えて、自分に「もしも」のことがあった時に、残されたパートナーが一定期間生活費を賄える程度の金額を保険で備えればいいかと思います。

概して20代の備えは、小さなものでも大丈夫なような気がします。

30代

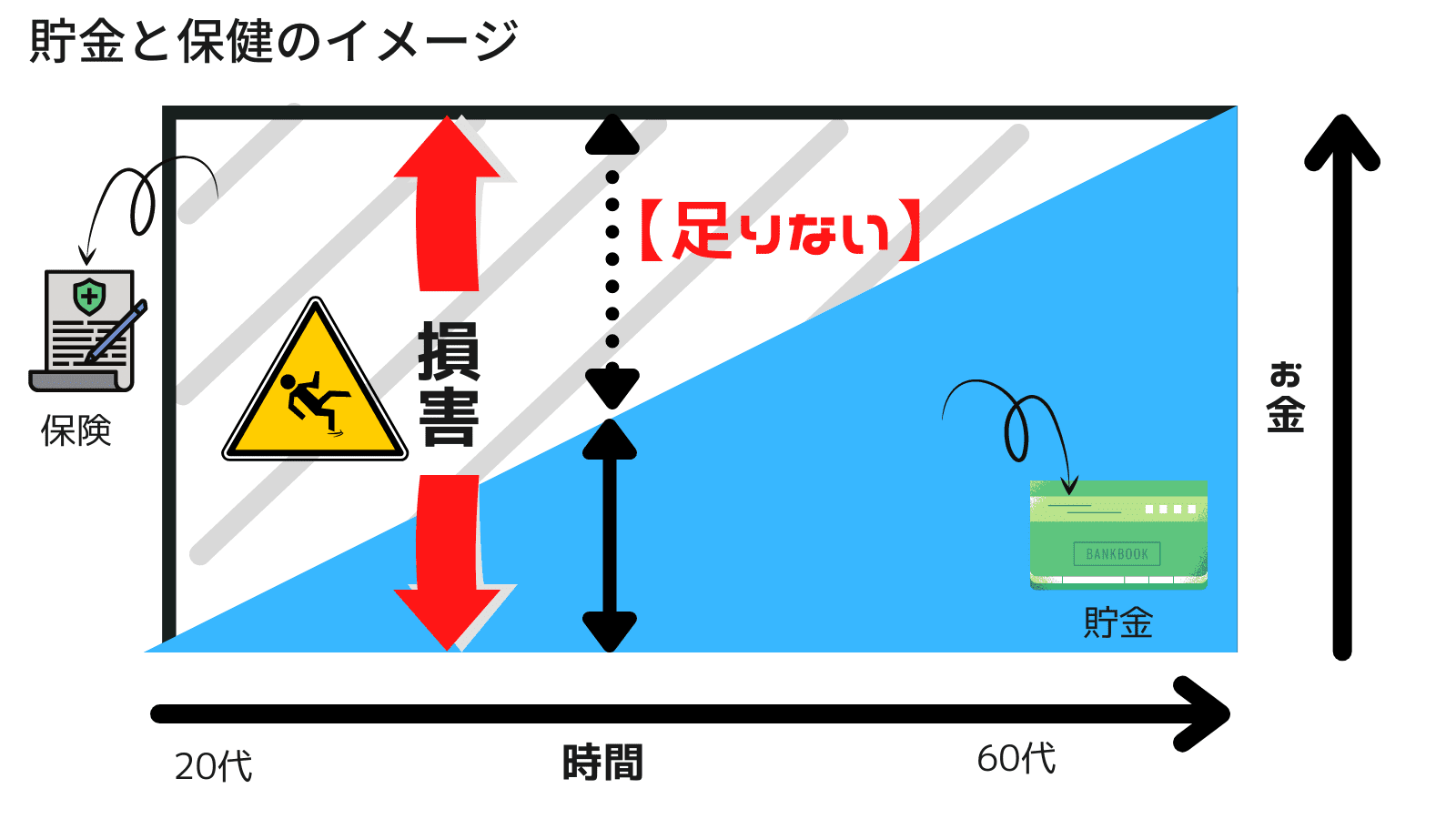

「貯金は三角、保険は四角」

といいますが、まだ蓄えが十分でない状態で家族が増えたり、住宅購入などの大きな出費を考える時期であることの多い30代は、保障を厚くする時期だと言われています 。

死亡保険や子供の将来に対しての生存保険(「かんぽ」なんかがイメージしやすいかと思います)などに加入したり、 住宅購入を考える際は「もしも」のことがあった時に住宅ローンをチャラにしてくれる団体信用生命保険に加入することになると思います。

責任が増してくる世代ではありますが、心配しだすと就業不能保険や入院をした時に支払われる医療保険など商品としてはキリがなくなります。

保険を販売する側としては30代はメインターゲット層になりますので、セールストークに踊らされない様、きちんと現状と必要な保障を自分で考える必要があります。

40代

一般的に40代は家計が膨らみがちで、貯金ができない時期と言われています。

特にお子様のいるようなお宅ですと、教育費や食費などがかさんでくる時期だと思います。死亡保障はまだ必要ですが、子供が大きくなるにつれて必要な保障額も減るため、保険の見直しを積極的に考えて良い時期ではあります。

社会的な責任が重くのしかかる時期で、仕事など目の前のことで手一杯な人が多いとは思いますが

「人生折り返しの時期」

の40代ですので、保険についても棚卸しをした方が良い時期であることはまちがいありません。

保険は加入する年齢が低いほど有利になりますので、40代あたりでこれからの人生を考えて必要な保険を選びなおすとういうのは良いことだと思います。

※今加入している保険は、裏を返すと若い頃に有利な条件で加入している事になりますから、安易に解約をするのではなく補償と保険料のバランスを考えるようにしてください。

また保険を見直す際には、保障の内容も見直すようにしてください。

40代ぐらいから健康上のリスクも高まってきます。医療保険に加入していても契約内容によっては、ガンなどを患った時に「先進医療」や「青空医療」といった、最新の治療方法が保障の対象にならないものがあります。

そういった治療法に対応しているのか?もしくは特約で備えられるのか?なども合わせて確認しておくといいと思います。

50代

お子様のいる家庭などでもそろそろ家計の負担は小さくなり、大きな死亡保障の必要がなくなってくる世代だと思います。

その代わりに、親御さんの介護や、そろそろ自分自身の老後についても考えなくてはいけない時期になってきます 。この世代になってくると、20代から40代をどう過ごしたかによって、貯蓄や健康の状態もかなり違ってきてると思いますので一概には言えませんが、医療保険の確認や個人年金保険などの、自分の将来に対する備えを考える頃だと思います。

最近は長寿化の流れとともに、60代以降についても保険の選択肢は増えていますが、今回は長くなるので割愛させていただきます

40代は過渡期

20代から50代までに必要な備えをザックリ説明させていただきましたが、一般的な話なのでもちろん個人差はあります。

ただ概ね言えるのは

備えなければいけない対象は、「自分」から「家族」になり、そして「親」の事を考えながら、最後にまた「自分」の老後になるという事です。

40代はちょうどこのすべての対象について考えだす時期ですが、社会的な責任も重いので「備える」ということを後回しにしがちです。特に「自分」の事を後回しにしてしまっているのではないでしょうか?

しかしながら自分のライフステージを考えた時、40代できちんと自分のお金や備えなどの現状把握をしておくことは、保険に限った話ではなく、以降の人生をより良く生きていくための基礎になるかと思います。

保険を「点」として考えるのではなく

「大切なものを守ること」や「人生をかけてやりたいこと」

を達成するためのツールの1つとして、資産などの他のツールと合算して「面」で考えるべきでしょう。

そのためには「終活」、エンディングノートが役に立ちます。

40代は人生の折り返し。あなたにとって今はどういう状況なのかをきちんと把握して、これからの人生を勢いよく駆け上がっていただきたいと思います。