どうも、「終活」が得意なファイナンシャルプランナーの飯塚浩司です。ご覧頂き、ありがとうございます。終活について話して回っていると、FPという肩書きから相続に関しての質問を多く頂きます。

私はFPの資格はありますが、これまでの二十数年間の職歴は建材メーカーの営業マンでしたので、私程度の知識ではあまり役に立てないかと思っていました。ところがFPのくせに、恥ずかしながら母親の相続で初めて知った基本的な事を、周りの方に話したところ結構有り難がられましたので共有させて頂きます。

相続税は必ず発生する訳ではない

基礎控除

相続税という言葉を知らない方はいないと思いますが、相続税は相続が発生した時に必ずかかるものではありません。基礎控除というものがあり、相続財産から一定額を課税金額から差引けます。基礎控除後に残った財産に対して相続税は課税されます。なので、相続財産が基礎控除金額内で収まれば相続税は発生しません。

令和3年現在の基礎控除の算出方法は

「3,000万円 +( 600万円 × 法定相続人の数 )」

です。例えばあなたが亡くなり、奥様とお子様が2人残された場合、

3000万円+1800万円(600万×3人)=4800万円

までの相続財産には相続税がかかりません。基礎控除を差し引いた後の財産にかかってくる税率はこちらを参照ください。

平成27年までは基礎控除額が5,000万円+(1,000万円×法定相続人の数)でした。今後も社会情勢に応じて制度は改正されていくと思います。事前に制度と財産状況を把握していれば、対策を実施できることもあります。

相続税の課税対象財産

相続財産に含まれるのは概ね以下です

- 金融資産 現金・預貯金・有価証券・公社債など

- 不動産 土地・建物・借家権など

- 動産 貴金属・宝石・書画骨とう品・自動車など

- 権利関係 著作権・電話加入権・ゴルフ会員権など

- 事業用財産 機械・備品・商品・原材料・売掛金など

この他、亡くなる以前の3年間にした贈与や、生命保険の死亡保険金と死亡退職金なども一定額以上は「みなし相続財産」として対象になってきます。これらは節税対策との関係が強いので後述します。

相続財産を合計して基礎控除内に収まれば相続税は課税されませんが、評価の算定が難しい財産もあります。

動産の類は、「明らかに相続税がかかってくるだろう」という家では、税理士などの専門家に相談して考えて頂いた方が良いかと思いますが、一般的なサラリーマン家庭ではそれほど厳密に査定する必要は無さそうです(税務署もそんなに暇じゃない)

しかしながら不動産に関しては、財産の中の大部分を占めるケースも多く、不動産単体での分割が難しいので簡単に説明しておきます。

不動産の価格の調べ方

- 建物 固定資産税評価額 ✕ 1.0

- 5月頃送られてくる固定資産税課税明細書の「価格」、マンションの場合は「課税標準額」を参照

- 土地 路線価×(補正率)×土地の面積

- 路線価とは7月に国税庁から発表される相続税計算のための土地の基準価格表

土地に関しては、路線価設定されていない地域では違う評価の仕方をすることもありますが、上記で大体把握出来ます。

住宅の金額が記載された契約書などが残っている場合は、以下でも算出は可能ですが土地建物込の金額になっていることが多いので面倒くさいです。

【参考】

- 建物 消費税額÷当時の税率=購入価格

- 木造 購入価格÷22×(22-経過年数)

- 鉄骨 購入価格÷34×(34-経過年数)

- 土地

- 総額ー建物価格

相続税が発生しなければ申告の必要はない

申告先は税務署だけ

相続が発生したら、相続税が発生しようと控除内で収まろうとどこか公的機関に申告する必要があると思っている人もいると思います。(私がそうでした)

申告の相手先は基本的に税務署だけですので、相続税が発生しなければ書面を起こす等の手続きは必要ありません。(税務署は暇じゃない)

申告が必要そうなら対策

◆生前にできる相続税の節税対策

- 【生命保険の活用】

- メリット 非課税枠がある「500万×相続人」

- デメリット 保険の内容や契約者などの検討必要

- 【不動産の活用】

- メリット 相続税評価額を減らせる

- デメリット 値定めが難しい・相続財産として面倒

- 【生前贈与】

- メリット 非課税で贈与可能(年110万まで)

- デメリット 法的な注意点が多い

- 【非課税資産の購入】

- メリット お墓・仏具などは非課税

- デメリット 相続人にとって必要?

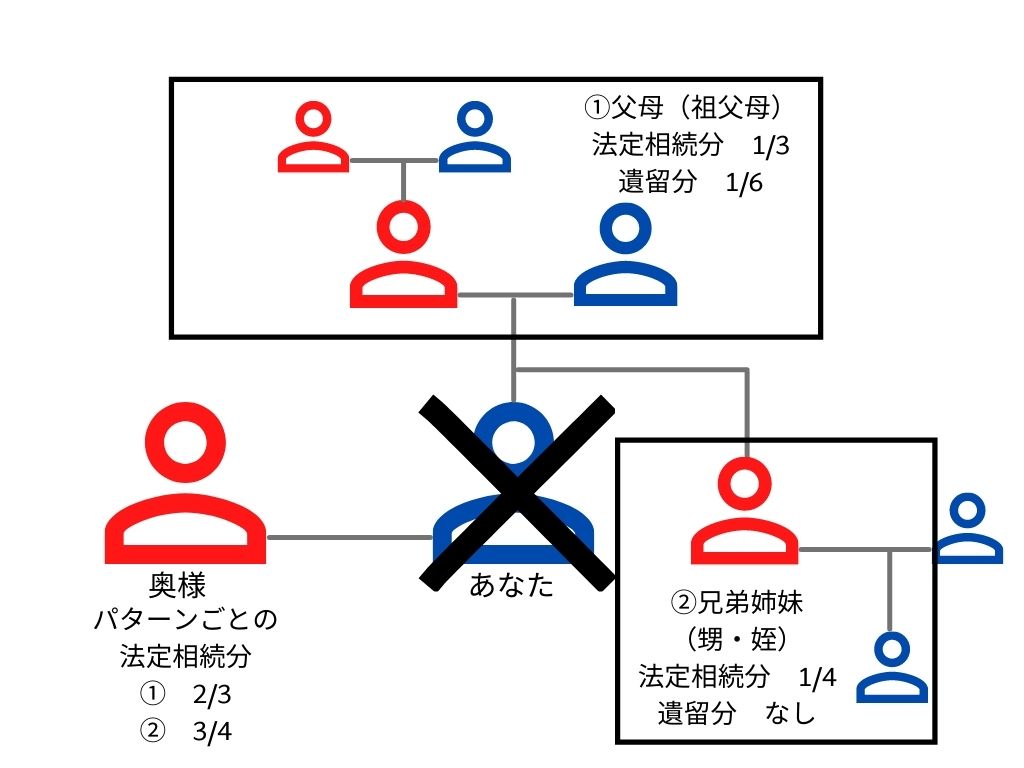

法定相続である必要は無い

上のような図を見たことがあると思います。法定相続分といって、遺産分割の際に各血縁関係者の相続出来る割合は法律で決められています。しかしながら法定相続分は話し合いがつかない際に登場してくるルールです。上記の様な絵があまりに登場するので、法定相続分のとおりに相続しないと思っている人も多いみたいです。(私だけじゃありませんでした)

円満に分割協議ができるなら、相続する財産の割合は相続人同士で自由に決める事が出来ます。私の母の遺産の相続のケースでは、○○銀行と△△証券は姉。□□銀行と保険は私。あとは父のような形でざっくり2:2:1くらいで分けました。

~まとめ~揉めそうならやっぱり遺言

また今回の私の事例は、かなりの「ざっくり分割」でしたので税務署への提出義務とは別に、これまたざっくりですが書面で記録を残しておきました。これは今後父が亡くなった際の、2次相続で揉めないためです。

「うちは揉める程、財産無いよ」

という家庭の方が相続でもめるといった話もよく聞きます。

不動産のように分割が面倒な財産が大きな割合を占める場合や、相続人の関係が複雑な場合などは、遺産分割協議が長期化する可能性も有りますので、事前に遺言書を作成しておくと良いでしょう。

・・・祖父の相続は、上記の両方で20年たった現在もまだ決着していません。

遺言書は法定相続分に優先しますし、最低限の相続保証割合である遺留分も減らすことが出来ます。

特定の財産を渡したい相手がいるなどの場合や、お子様のいらっしゃらない家庭で義理の兄弟が相続人になる可能性がある場合などでは、積極的にご検討頂くべきでしょう。

・・・んなこたあ、わかっとるわい。というみなさんごめんなさい。