どうも、こぼすけです。ご覧頂き、ありがとうございます。終活やお金にまつわる事を話して回っています。

私の先輩に共働きでお子様がいらっしゃらない家庭、いわゆる

DINKS「Double Income No Kids」

の方が何人かいらっしゃいます。

DINKS家庭は、夫婦ともに働いており子供の養育費もかからないため、家計に余裕があると一般的には言われています。私の先輩方もご多分にもれずですが、その分将来を楽観視されすぎている部分がありますので、多少なり気になるポイントをお伝えしたく投稿させて頂きます。

相続

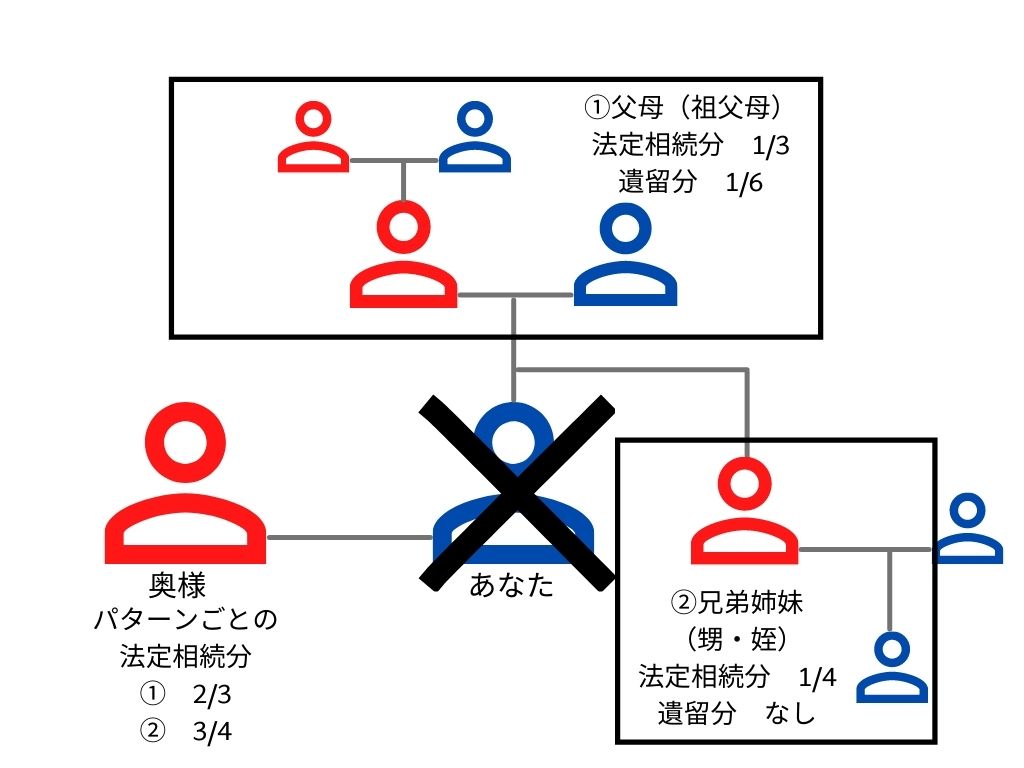

子供がいない場合の相続順位

DINKSの家庭で、まず1番心配なのは相続です。子供がいらっしゃらないので、奥様と義理の両親が法定相続人(法律で相続する権利を認められている人)になります。義理の両親がすでに亡くなっていれば義理の兄弟が法定相続人になります。一般的に義理の兄弟とは接点が少ないと思います。なので関係もドライになりがちで、義理の兄弟が相続に入ってくると遺産分割協議でもめるケースが多いようです。

遺産分割が難航すると、奥様の相続する財産が少なくなる可能性があるだけでなく、奥様の時間と労力を相続に割かせることになります。

特に不動産が相続財産の大部分を占める場合などは、接点の少ない義理の親族との遺産分割協議では、不動産を処分して現金に換えて分割しようと思っても「いまは不動産価格が低いから」などと、合意が得られず協議が滞ることもあるようです。

対策

法定相続分とは法律で受け取る権利を与えられた相続分ですので、仲が良くても悪くても発生します。相続させる人を自分で決めるためには遺言書が必要です。遺言書に記載されたことは、民法に定められた相続順・相続分より優先されます。

遺言書を残しても、義理の父母には法定相続人の権利として遺留分が発生しますが、義理の兄弟姉妹(甥・姪)には遺留分は発生しません。(上の図参照)

遺言書の書き方にも種類があり、それぞれメリット・デメリットがあります。また法改正なども行われていますので、詳細についてはいずれ別記事で書こうかとは思いますが、相続に関して先々が心配なら元気なうちに遺言書を作成しておくのも備えかと思います。

・・・「うちは大丈夫。」みたいな家がよく揉めてるようですので。

【その他対策】

- 生命保険に加入する

- 保険金は遺産分割の対象外。遺留分の計算からも原則除かれるため、金額を圧縮できる。

- 保険金は相続税の課税対象だが、非課税枠が設定されているので相続税対策になる。

- 夫婦間で生前贈与

- 夫婦の共有財産について均等に名義分けしておくことで、相続財産を偏らないようにできる。

- 各種優遇制度もあるが贈与税が発生するケースもあるので検討が必要。

義理の両親との関係が良好な場合には、遺留分の放棄をお願いしてみるといった方法や、配偶者以外に財産を残したい人がいるなら養子縁組といった方法もありますが、いずれも元気なうちに検討しておくべきことでしょう。

デジタルデータ

ATM手数料の値上げや給料の振込先にQRチャージが検討されるなど、身の回りの情報だけでなく、大切な情報やお金・資産に関わることまでもがデジタルデータとして存在するようになってきています。紙の情報とは異なりデジタル情報は無形ですから、本人にしか存在はわかりません。私の場合、2人いる子供には何となく私のデジタル情報を話しますが、嫁様にはあまり話さない気がします。

・・・嫁様は、そもそもパソコンをさわれないので関心もありませんが。

少々縁起の悪い話で恐縮ですが、あなたがもしもの際、奥様に以下のことに気づいてもらえるか想像してください。

- 関係者への連絡先は?

- 通帳がないオンライン銀行、オンライン証券は見つけてもらえる?

- どんな保険に入っているか知ってる?

- プリペイド決済の残高は?

- ブログなどの副業の収入は?

- そもそもスマホやパソコンのロック解除できます?

DINKSの家庭では各々が経済的に自立していて、財布は別管理の方も多いようです。いざという時にデジタルデータが整理されていないと、経済的な損失だけでなく時間を浪費するという損失が発生します。後工程を奥様が一手に引き受けなければならない事を考えると、無頓着という訳にはいかないように思います。

なお、デジタルデータでも「墓まで持っていきたい」類のものは、自動消去のフリーソフトもありますので必要なら実装ください。

生い立ち

いざ相続が発生した際には、亡くなった方の出生から死亡までの全ての戸籍を入手する必要があります。亡くなった方に、法定相続人の権利を持つ子がいたりしないかを確認する必要があるためです。

これを提出しないと銀行はお金を自由にしてくれません。

この戸籍を遡る作業は、亡くなった方の生い立ちを知っていないとかなり手間取ります。奥様に出会う前に秘密にしておきたい過去がある方ほど、いざという時には見てもらえるように、事前に準備をしておく方が良いと思います。

家計

経済的に余裕があることが多いと言われるDINKSの家庭ですが、だからこそ意識して老後の資金を準備すべきだと思っています。その大きな理由は下記の2点です。

1つ目の理由は、

子供がいないため、万一の際に頼れる人が少ないから。

最近は子供がいる家庭でも、老後資金を子供に頼るということは少なくなってきているようですが、それでも病院の送迎や買い物など「無償」でやってもらえる事が少なからずあるものです。

DINKSの家庭では、そういった「お手伝い」にもお金を払わなければいけない可能性も有ります。なので老後の生活費をはじめ介護や葬儀費用など、万一の時に必要になる費用を自分たちであらかじめ十分に用意しておく必要があります。

2つ目の理由は、

DINKSの家庭はもともとの生活水準が高いことが多いから。

子供のいる家庭では、教育費への備えの為に生活をコントロールせざるを得ない時期が来る事が多いです。

一方、DINKSの家庭では強制的に家計を見直すタイミングが無い事が多いようです。なので意識的に生活のサイズを引き締めておかないと、現役時代と比べて大きく下がった老後の収入に生活レベルを合わせるのが難しくなります。

・・・私の先輩も飲み会の度に財布が折れない程、お金をおろしてごちそうしてくれます。

老後も現役時代に近い生活水準を保つためには、現役時代の今から、

生活レベルを落とすか、

老後に足りなくなる費用を計算し、貯金や貯蓄をしておく

必要があります。

老後の主な収入となる年金は、65歳以上の共働き(夫婦ともに正社員)世帯で年額約350万円、月額およそ30万円です。それに対して夫婦二人の老後の生活費は、最低限生活していくのに1ヶ月で平均22万円、ある程度ゆとりのある生活を送りたいなら35万円程度必要と言われています。

老後90歳まで生きるとして、不足額は1,500万円程です。

現在の生活が月30万円程度でまかなえているか、生活費が35万円程度で貯蓄が1,500万円以上あればひと安心ですが、いかがでしょうか?上記にあてはまらないようなら、生活のレベルを抑えるか、資産運用などで老後資金を増やすことなどを検討すべきですが、そもそも1か月の生活費がいくらかかっているか把握していない家庭も多いと思います。

まずは、家計の現状把握をするべきです。

その上で、出来そうな事からやれば良いと思います。典型的な行動例は以下です。

- 生活のレベルを抑える

- 保険の見直し・携帯プランの見直し・自動車の見直し・外食回数の見直し

- 資産運用

- 投資信託・サラリーマンなら不動産投資なども検討しても良いかも

まとめ

亡くなる前にもっとしておけば良かったという事の第1位は旅行だそうです。私の先輩は毎年奥様と旅行に行かれています。日常生活の質についてはうらやましいと思う事が多いDINKSのご家庭ですが、備えておかないと後々困る事も結構ありそうです。気付いた時から準備ができれば、老後には間に合うと思いますので、参考になれば幸いです。

・・・でも、これからも折れない財布は見たいです。